Система налогообложения для стоматологии (ООО и ИП)

Собственник бизнеса, собирающийся зарегистрировать ООО или ИП, сталкивается с необходимостью оптимального выбора варианта налогообложения. В процессе развития своего дела каждому предпринимателю приходится периодически возвращаться к этому вопросу. В статье мы рассказываем о правилах выбора системы налогообложения для стоматологии и возможности легально снизить размер налоговых выплат.

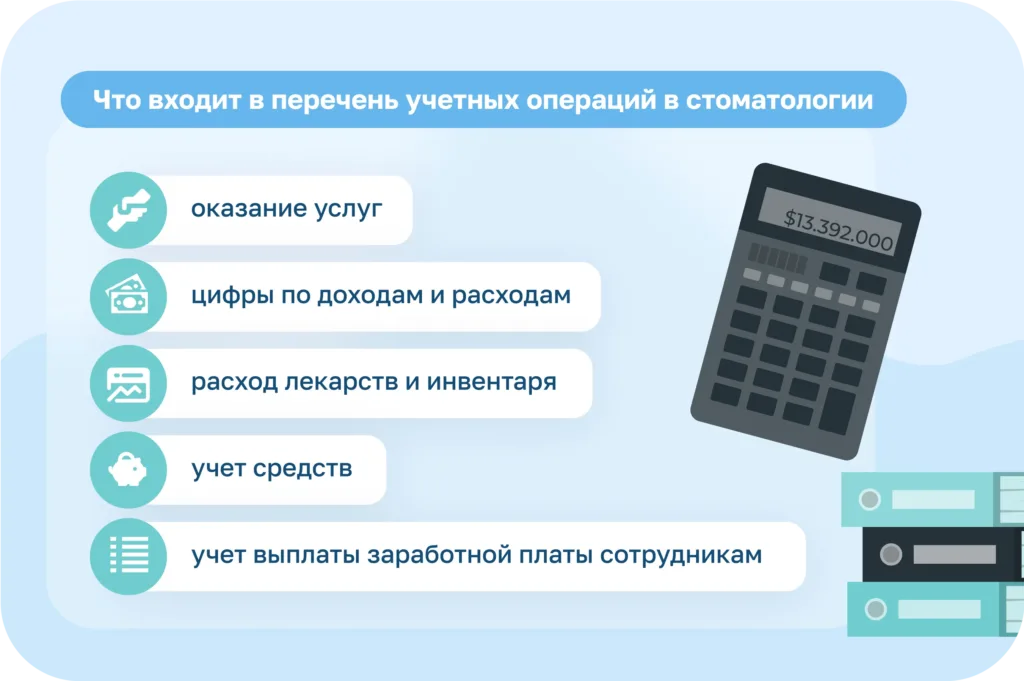

Особенности бухучета в стоматологии

Ключевая сложность бухучета в стоматологии связана с необходимостью учета норм, регламентирующих списание используемых материалов. Это устанавливает стоимость услуг клиники и правильность создания налоговой базы.

Грамотное ведение бухгалтерского учета в стоматологии предполагает ведение следующих документов:

- журнал осмотра пациентов;

- журнал применения медицинских материалов;

- книга инвентаризации;

- журнал учета медицинских документов, профессиональных осмотров и медкнижек работников;

- отчет по услугам;

- отчетность по финансовым итогам;

- электронные карточки пациентов, упрощающие бухучет.

В каждом медучреждении важно разработать учетную политику для удобной работы с документацией. Бухгалтерский учет ведется без перерывов.

Оборудование, имеющееся на балансе, также описывается в отдельном журнале с указанием стоимости и даты покупки. Абсолютно все новые устройства проводятся через бухгалтерию.

ведения бизнес-процессов

Системы налогообложения в стоматологической клинике

Работа частной стоматологии в обязательном порядке проходит лицензирование — так гласит законодательство Российской Федерации. Возможность оказания медицинских услуг дает лицензия конкретного образца.

Налогообложение в данной сфере имеет ряд особенностей, и о них должен знать каждый специалист, который решил войти в бизнес.

Большая часть стоматологических клиник выбирает упрощенную систему (УСН), так как она наиболее выгодна. Второй вариант — общая система налогообложения (ОСНО), которая выбирается автоматически, если предприниматель, зарегистрировавший ООО или ИП, не подал заявление о переходе на УСН.

Вариант ОСНО наименее приемлем для малого бизнеса, так как прибыль здесь облагается налогом по ставке 13%. НДС также равен 20%. Такие показатели легко смогут «убить» дело, которое еще не успело окрепнуть. Поэтому так важно перейти на «упрощенку».

УСН бывает двух типов:

- «доходы». В этом случае владелец стоматологической клиники уплачивает 6% от прибыли.

- «поступления минус расходы». Организация платит 15% с разницы между поступившими и потраченными денежными средствами.

Существует и еще одна альтернатива для стоматологии, начавшая действовать с 2013 года. ИП, имеющие не больше 15 сотрудников, вправе выбрать специальный налоговый режим — патентный. Патент покупается на срок от одного месяца до года. Его можно сочетать с ОСНО или УСН.

Если предприниматель использует патент, он уплачивает в налоговую его фиксированную стоимость, которая рассчитывается не на базе фактической прибыли. Легче всего выполнить расчеты на официальном портале ФНС — там есть специальный онлайн-калькулятор.

Сегодня ИП или ООО редко пользуются патентной системой, так как им гораздо проще выбрать УСН, чем разбираться в тонкостях использования специального налогового режима.

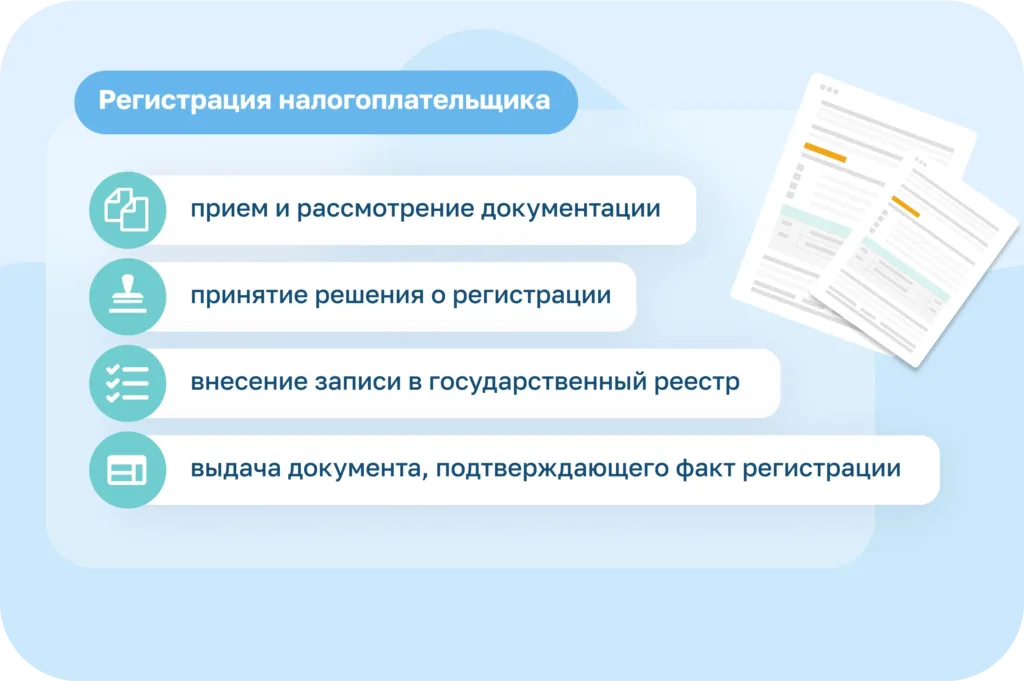

Регистрация налогоплательщика

Обязанность регистрации нового налогоплательщика (ИП или ООО) возложена на налоговую инспекцию. Для этой службы населенный пункт делится на районы с отделениями ФНС. Для определения, в какое именно отделение нужно идти при открытии своего дела, используется специальный сервис ФНС. Нужно ввести на сайте свой город и улицу, после чего он покажет адрес ближайшей налоговой.

Для индивидуального предпринимателя учитывается место проживания владельца стоматологии, а для прочих видов собственности — юридический адрес организации.

При регистрации налогоплательщика изменения вносятся в государственный реестр. Данные корректируются, когда компания создается, трансформируется, реорганизовывается, ликвидируется и т. д. При прекращении ее деятельности в реестр тоже вносятся соответствующие сведения.

Для каждого из названных действий существует определенный регламент. В нем прописана процедура, сроки ее выполнения и пакет документов. Здесь указано и время, в течение которого государственный орган обязан дать ответ и подтвердить правомерность статуса (или обоснованно отказать).

Сотрудник, принявший бумаги, имеет пять суток на вынесение решения в соответствии с законом. При правильной подготовке свидетельство гарантированно выдается.

Выбор налогового режима стоматологической клиники

Неправильный выбор приведет к повышению налоговой нагрузки и нестабильности ИП или ООО. Очень важно принимать решение, оценив достоинства и недостатки каждого варианта.

| Система | Преимущества | Недостатки | Налоги |

| ОСНО | Нет ограничений по числу сотрудников клиники и объему прибыли. | Необходимость полноценного ведения бухгалтерского и налогового учета. Высокая налоговая нагрузка, неприемлемая для субъекта малого бизнеса. | НДС — 20%. НДФЛ — 13%. |

| УСН «Доходы» | Не нужно подтверждать траты документально. Налоговая отчетность минимальна. Налоговая нагрузка снижена. | Максимальная прибыль за год не должна превышать 200 млн рублей. Максимальное количество сотрудников — не более 130 человек за отчетный период. | 6% от общей суммы прибыли. |

| УСН «Поступления минус расходы» | Налоговая отчетность минимальна. Налоговая нагрузка снижена. Все траты, которые связаны с оказанием услуг пациентам, сокращают итоговый размер налоговой выплаты. | Максимальная прибыль за год не должна превышать 200 млн рублей. Максимальное количество сотрудников — не более 130 человек за отчетный период. | С чистой прибыли уплачивается 15% налога. |

| ПСН | Размер налога не зависит от прибыли. Налоговая отчетность минимальна — нужно вести книгу учета расходов и доходов. | Для каждого вида деятельности должен иметься специальный патент. Отчетность также ведется раздельно. Максимальный размер прибыли за год — 60 млн рублей. Максимальное количество сотрудников — 15 человек. | В качестве налога уплачивается стоимость патента, зависящая от деятельности организации. |

Вынужденная смена налогового режима в стоматологии

Для ООО или ИП обязательно соответствие основным критериям выбранной системы налогообложения. Как только оно исчезает, требуется в течение 15 дней с начала нового отчетного периода передать информацию об этом в налоговую службу, после чего клинике необходимо перейти на другую систему налогообложения из перечня доступных.

Предприниматели должны самостоятельно отслеживать и понимать, отвечает ли их деятельность выбранному налоговому режиму. Если несоответствие будет выявлено поздно, возникнет задолженность по налогам, приводящая к уплате серьезных штрафов.

При переходе на другую, усложненную систему возрастает документооборот в стоматологии. Сотрудникам приходится вести дополнительную документацию (бухгалтерскую, производственную, налоговую). Собственнику важно учесть и этот момент, так как переход должен быть максимально организованным. Такой подход поможет избежать негативных последствий.

Для более эффективного продвижения медицинских организаций рекомендуется использовать систему автоматизации 1С: Медицина. Стоматологическая клиника. Она поможет вести учет услуг в стоматологии, отслеживать расходы, быстро и безошибочно записывать пациентов, создавать расписания и получать финансовые итоги в один клик. Оставьте заявку на сайте, и наши специалисты предоставят вам подробную бесплатную консультацию.